أسواق النفط تواجه مسارًا هبوطيًا حادًا وسط فائض قياسي وتراجع في الطلب العالمي

تشهد أسواق النفط العالمية تراجعًا حادًا في الأسعار مع دخولها في مسار هبوطي مستمر، وسط مؤشرات على فائض كبير في المعروض وتراجع متزايد في الطلب العالمي. هذا التوجه دفع المؤسسات المالية ووكالات الطاقة إلى مراجعة توقعاتها السعرية نزولًا، وسط مخاوف من أن يشهد العام المقبل أحد أكبر الفوائض في الإمدادات منذ عقود.

ووفقًا لتقرير وكالة الطاقة الدولية، من المتوقع أن يتجاوز المعروض النفطي العالمي الطلب بفارق يصل إلى 4 ملايين برميل يوميًا خلال عام 2026، وهو أعلى فائض سنوي على الإطلاق. ويُعزى هذا الارتفاع إلى استمرار تحالف أوبك بلس في زيادة الإنتاج، وتحسن أداء المنتجين من خارج التحالف، خاصة في الولايات المتحدة والبرازيل وكندا وغويانا.

توقعات سعرية منخفضة

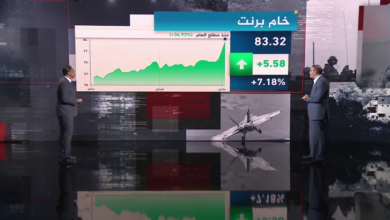

تتباين التقديرات حول المستويات السعرية المتوقعة للنفط خلال العامين القادمين، إلا أن معظمها يشير إلى اتجاه نزولي واضح. فقد توقعت إدارة معلومات الطاقة الأميركية أن يبلغ متوسط سعر خام برنت 62 دولارًا للبرميل في الربع الأخير من العام الجاري، مع احتمال تراجعه إلى 52 دولارًا في نهاية العام المقبل.

أما بنك غولدمان ساكس، فتوقع أن يستقر السعر عند 59 دولارًا للبرميل بنهاية 2025، قبل أن ينخفض إلى نحو 56 دولارًا في نهاية 2026.

ويقول خبير الطاقة عامر الشوبكي إن الأسعار دخلت مرحلة من “التقلب الهبوطي”، مشيرًا إلى أنه ما لم تحدث اضطرابات كبيرة في الإمدادات، فقد تهبط الأسعار دون حاجز 60 دولارًا للبرميل، خاصة في ظل استمرار الحروب التجارية العالمية وتأثيرها المباشر على الطلب.

الحرب التجارية تضغط على الطلب

أدت السياسات الحمائية والرسوم الجمركية المتبادلة بين القوى الاقتصادية الكبرى إلى حالة من عدم اليقين الاقتصادي، ما انعكس سلبًا على استهلاك الطاقة. وأكدت منظمة أوبك أن الحرب التجارية أصبحت أحد العوامل الأساسية في تراجع الطلب العالمي، بينما حذّر صندوق النقد الدولي من أن “صمود الاقتصاد العالمي قد يكون مؤقتًا وضعيفًا” إذا استمرت التوترات التجارية.

وتتوقع أوبك نموًا محدودًا في الطلب العالمي على النفط عند 1.3 مليون برميل يوميًا في 2025، مقابل 1.4 مليون برميل يوميًا في 2026، في حين بدت وكالة الطاقة الدولية أكثر تشاؤمًا، متوقعة زيادة لا تتجاوز 700 ألف برميل يوميًا فقط خلال العام المقبل، بسبب ضعف الطلب في الصين والهند والبرازيل.

الرسوم الجمركية تقلص استهلاك الوقود

ساهمت الرسوم الجمركية في تراجع الطلب على أنواع الوقود الأساسية، خاصة الديزل ووقود السفن المستخدم في النقل والشحن، نتيجة تباطؤ النشاط التجاري العالمي. وأشارت شركة كبلر لتحليلات النفط إلى أن النمو في الطلب العالمي على المنتجات النفطية سيبلغ 840 ألف برميل يوميًا بنهاية 2025، لكنه سيستقر عند 880 ألفًا فقط في 2026، مع احتمال تراجعه في 2027.

وفي الصين، تراجع الطلب على البنزين بسبب التحول المتسارع نحو السيارات الكهربائية، فيما يتأثر الديزل بالاعتماد المتزايد على الغاز الطبيعي المسال والشاحنات الكهربائية. ومع ذلك، ما تزال الصين تستورد كميات ضخمة من الخام، حيث ارتفعت وارداتها بنسبة 4% في سبتمبر الماضي لتصل إلى 11.5 مليون برميل يوميًا، بفضل تشغيل المصافي بطاقة أعلى.

النفط الأميركي تحت ضغط

يواجه قطاع النفط الصخري الأميركي تحديات متزايدة بسبب تراجع الأسعار، إذ تصبح جدوى الحفر والإنتاج محدودة دون مستوى 60 دولارًا للبرميل. وتشير بيانات بلومبيرغ إلى أن إدارة معلومات الطاقة الأميركية تتوقع انخفاضًا طفيفًا في إنتاج الخام الأميركي عام 2026، وهو أول انخفاض سنوي منذ عام 2021.

المنتجون خارج أوبك يزيدون الضغوط

يتزامن ارتفاع إنتاج تحالف أوبك بلس مع زيادة قياسية في إنتاج الدول خارج التحالف، مما يعمّق اختلال ميزان السوق. وتتوقع إدارة معلومات الطاقة الأميركية أن يبلغ الإنتاج الأميركي 13.5 مليون برميل يوميًا خلال 2025، ما يجعل الولايات المتحدة العامل الرئيسي في زيادة المعروض.

وتقود كل من الولايات المتحدة والبرازيل وكندا وغويانا النمو في الإنتاج بمعدل مليون برميل يوميًا في 2025، و700 ألف برميل يوميًا في 2026، وهو ما سيجعل محاولات أوبك بلس لاستعادة السيطرة على الأسعار أكثر صعوبة.

تحالف أوبك بلس: من الدفاع عن السعر إلى الدفاع عن الحصة

في مواجهة هذه التطورات، بدأ تحالف أوبك بلس في رفع مستويات الإنتاج تدريجيًا لإنهاء التخفيضات الطوعية واستعادة حصصه السوقية، ويتوقع أن يضيف التحالف 600 ألف برميل يوميًا إلى إنتاجه في العامين المقبلين.

ويرى مراقبون أن التحالف انتقل من استراتيجية الدفاع عن سعر مرتفع إلى الدفاع عن حصته السوقية، حتى وإن جاء ذلك على حساب الأسعار. ومع ضعف الطلب العالمي واستمرار الرسوم الجمركية وتراجع حركة الشحن، يُرجّح أن تستمر الأسعار في الهبوط حتى نهاية 2025 ومطلع 2026، ما لم تتدخل أوبك بلس بخفض جديد في الإنتاج.

التشديد النقدي يعمّق الأزمة

تزيد سياسة التشديد النقدي التي يتبعها الاحتياطي الفيدرالي الأميركي منذ ثلاث سنوات من تعقيد المشهد، إذ تؤدي أسعار الفائدة المرتفعة إلى تباطؤ النمو الاقتصادي، وبالتالي ضعف الطلب على الطاقة. ورغم أن جيروم باول أشار مؤخرًا إلى اقتراب نهاية دورة التشديد، فإن أي خفض قادم في الفائدة قد يمنح الأسواق دفعة مؤقتة.

ومع ذلك، يحذّر غولدمان ساكس من أن الاقتصاد الأميركي يسير بوتيرة أبطأ من طاقته، ما يزيد خطر الركود، شبيهًا بما حدث عام 1986 حين أدى رفع الفائدة لمكافحة التضخم إلى انهيار أسعار النفط دون 10 دولارات للبرميل.

في المحصلة، تبدو أسواق النفط مقبلة على مرحلة معقدة تتقاطع فيها زيادة المعروض وتراجع الطلب وتشديد السياسات النقدية، ما يجعل الهبوط السعري في الأفق القريب شبه مؤكد، ما لم يشهد العالم تغيرات جيوسياسية أو اقتصادية كبرى تعيد التوازن مجددًا إلى سوق الطاقة العالمي.